(如果您遇到烦心事、疑难事,请登录全媒体维权平台“荔枝监督”,我们将为您排忧解难!爆料维权仅需三步:下载荔枝新闻客户端---点击监督板块---写下您的投诉!全媒体记者将为您全程维权!)

今年五月,南京市民罗先生在光大银行贷款买房。贷款前,光大银行的客户经理承诺:贷款审批快、放款快而且在利率上还有优惠,可以打九折。可当罗先生等待下款的时候,银行却突然“变卦了”。这到底是怎么回事呢?

罗先生告诉记者,2017年5月份,他通过中介公司购买了浦口的一套二手房,房屋总价为170万元,首付三成后,按揭贷款119万元。按照购房手续,罗先生通过光大银行南京分行营业部办理按揭贷款,由于是首套房首次贷款,符合银行贷款利率九折优惠的规定。南京市民罗先生:“放款那一天我还问他,九折利率有没有改,几乎每个流程我都会问他,她都说没有改。”

6月28日,罗先生与光大银行签订了《个人贷款合同》,就等放款了。没想到等了一个月之后,罗先生却被告知银行无法下款。南京市民罗先生:“说之前的合同不算,让我重新签订补充协议,提高到基准利率,不给我打九折,才放款。那我之前的合同还有什么意义呢,这个是违背了诚信原则。”

光大银行负责罗先生贷款事宜的张经理表示,现在享受九折房贷的利率确实是没有额度了,如果想正常下款,必须要重新签订基准利率的合同。银行工作人员:“他一直不同意基准利率这件事,你们应该去了解一下,现在市场上都是这个样子,签约当天我就说不承诺九折利率。这个不涉及到国家利率调整。”银行工作人员表示,像罗先生这种情况的购房者并不在少数,大部分购房者都按照光大银行的要求去改了合同。

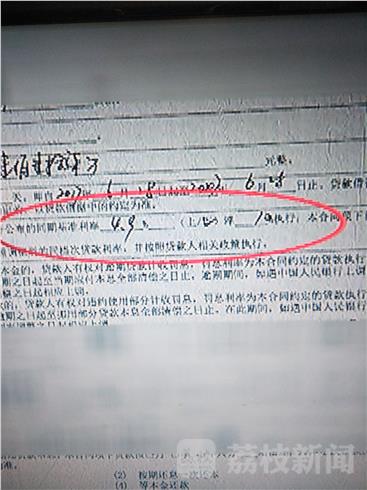

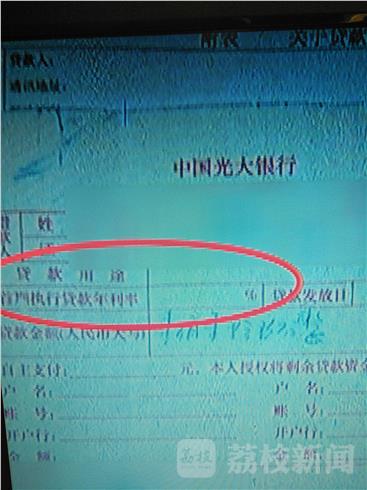

记者看到,在罗先生个人贷款合同中写道:贷款的年利率参照中国人民银行公布的同期基准利率4.9%下浮10%执行,首期执行贷款年利率为4.41%,如遇国家利率调整,浮动利率参照调整后的同档次贷款利率。那么,在此前国家利率没有调整的情况下,银行方面私自要求更改利率折扣合理吗?对于质疑,银行方面表示,合同上的贷款利率与借据记载不一致时,应该以借据记载为准。但记者发现,在罗先生签署的借据上,贷款利率一栏为空。

银行工作人员:“现在各家银行额度都很紧张,这个是总行的要求,不是说我南京分行想给谁贷款就给谁。你觉得我们有问题就到银监会去告我们,这个也无所谓。”

罗先生:“你说与借据不一致怎么不一致了?”

银行工作人员:“因为借据上面没有写九折利率。”

罗先生:“借据上面为什么是空的?”

银行工作人员:“借据上面不可能把利率写上去,放款时利率可能有不一致的。”

罗先生:“现在票据上面利率一栏是空白的,如果上面写的是基准利率而合同上是打九折这样才是不一致的情况,这种说法我完全不能接受。”

那么,银行这种行为算不算违规呢?罗先生将此情况向江苏省银监局进行了反映。江苏省银监局工作人员:“银行的意思是他们也想放款,但是总行说不能放。银行涉嫌违反合同法,因为你现在没有证据链,你必须要咨询律师。我们督促他们履行合同,他们拒不履行。我们行政处罚必须在违规情况下,他涉嫌违反合同法这个必须法院执行。”

江苏当代国安律师事务所律师吕旭辉:“双方已经达成一致意见,贷款利率以及优惠比例,如果银行单方面违约,改变优惠,或者取消,这个属于违约行为,银行应该承担违约责任。如果因为银行的原因导致贷款人构成违约,违约的损失也应该由银行承担。”

目前,罗先生正在与银行就依约放款一事进行协商,并要求银行承担不按时发放贷款的违约责任。荔枝新闻也将继续关注。

公安备案号:32010202010067

公安备案号:32010202010067

我要说两句