昨天(7月31日)一条重磅消息疯传苏州人的朋友圈:据称,四大行即将统一政策,针对提前还房贷的客户收取一定违约金。消息称,从8月1日开始,客户若在5年内提前还款,将被收取违约金。违约金=提前还款金额×月利率×6,即提前还10万,违约金2940;提前还100万违约金29400元。

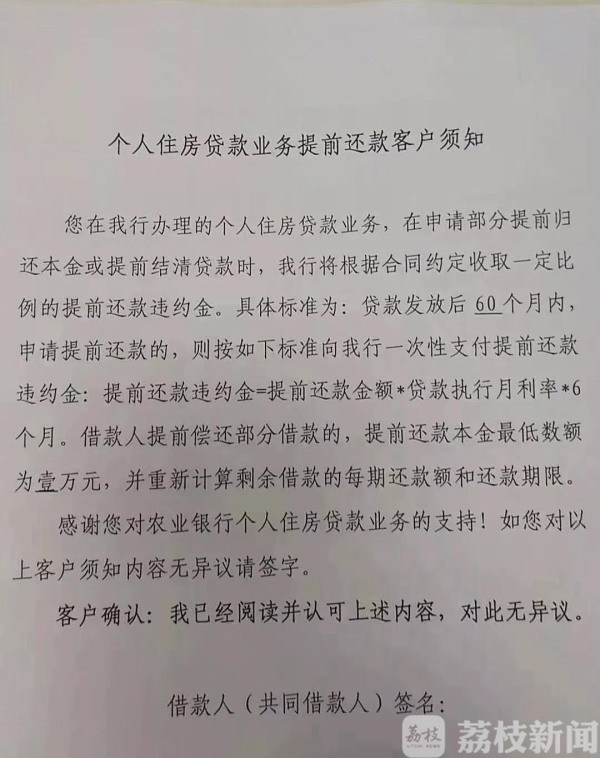

农行客户须知

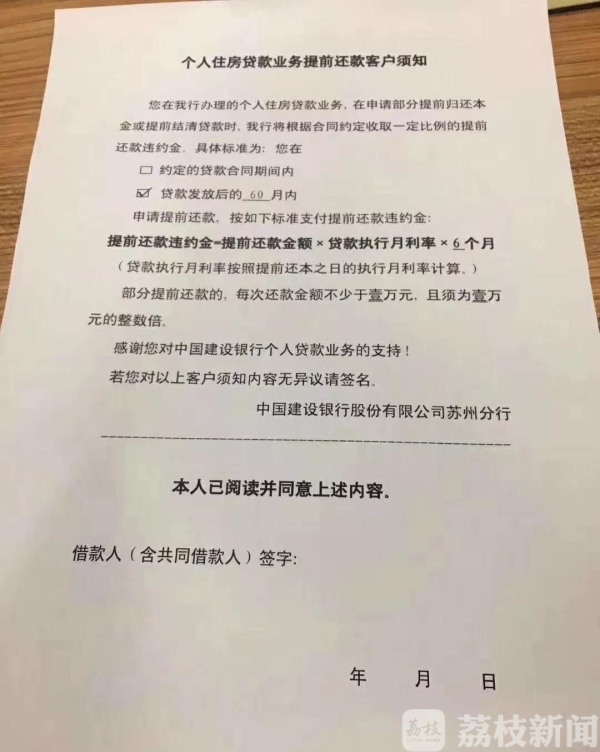

记者第一时间致电中行、农行、工行和建行,四大行均给予了回复:消息属实,“违约金”新规将从8月1日执行。建设银行苏州分行客服人员:“个人住房贷款业务在申请部分提前归还本金或提前结清贷款时,我行将根据合同,约定收取一定比例的提前还款违约金。在贷款发放后的60个月内,申请提前还款会收违约金。违约金收的话是提前还款金额×贷款执行月利率×6个月,8月1号开始。”

客服告诉记者,这一规定按照“老人老办法,新人新办法”实施。8月1号新受理的贷款都会在贷款合同上注明该条款。在此之前办理的贷款不受此条款影响。

建行客户须知

那么,违约金新规对于苏州的买房卖房人群有何影响呢?

在苏州二手房市场,贷款未满5年、提前还款的现象十分常见:房东通常需要把手上的房屋贷款结清了才能够做产权过户。我爱我家苏州市场部总监周泽宇认为,这个政策更多的影响是8月1日以后的买房群体:“政策主要针对8月1日后释放贷款的人群,特别是对急于出手房屋套现的投资属性购房人群,肯定会有影响;但也会影响到部分短期内换房的改善需求人群,房屋的转手周期将会被拉长。”

在楼市评论员尹霄飞看来,新规的执行在全省层面也有借鉴意义。不过,羊毛出在羊身上,房主也很可能将这部分违约成本转嫁到买房人头上:“对第一家买房的人来讲影响并不大,因为它可以在这个房价中体现,其实也就是增加了这个买房人的成本,如果是一个好地段或者说有学区的房子的话,他很轻松的是增加到了这个购房者的身上,当然也会影响到交易的时效问题。”

此外,在苏州我爱我家市场部总监周泽宇看来,违约金新规的出台一定程度上已经体现类似于限售的意图:“整体来看,在房主不炒的大前提下,今年多个热点城市出现限售的要求,来拉长投资转手的周期,这个政策一定程度上有类似于限售的作用,如果是短期出手,无疑加大了房屋在二手房交易市场流转的成本,对今后的短线贷款投资购房行为,预计还是会起到一定的影响。”

(来源:江苏新闻广播/钱一鸣 江苏广电融媒体新闻中心/耿昊东 编辑/蒋婕)

公安备案号:32010202010067

公安备案号:32010202010067

我要说两句