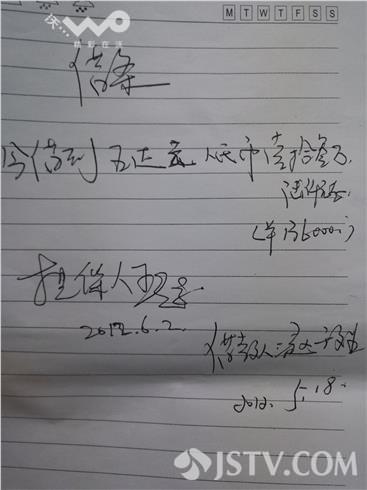

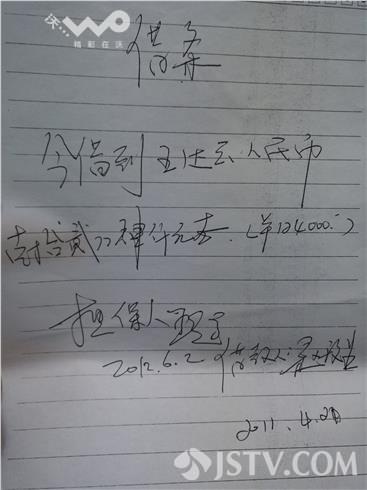

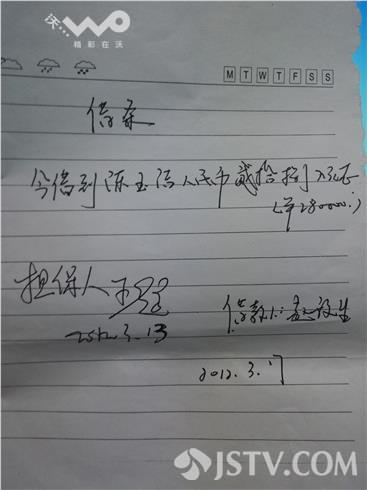

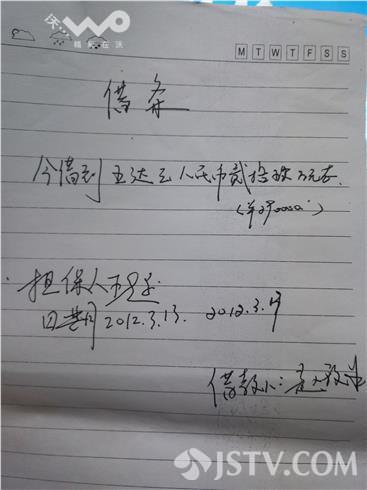

9月26日,荔枝新闻记者在江苏网络电视台发布“轻信老板忽悠,盐城王女士80多万元打了水漂”的消息,当前,民间借贷纠纷层出不穷,此报道引起不少人关注。盐城王女士80多万元打了水漂,损失惨重。那么,从法律上来讲,王女士等人能不能通过法律途径,来挽回、减少自己的损失呢?为此,记者特地邀请北京市盈科(南京)律师事务所高级合伙人蔡安明律师就这一新闻报道阐述相关的法律意见。对王达云借款纠纷案的法律分析意见:一、案情概要:2012年,射阳当地较有名气的“企业家”赵秋生通过熟人介绍认识了王达云,赵秋生以扩大自身经营的洗浴城规模,还要到外地建设连锁项目,前景广阔,效益很高等为由,先后向王达云借款共计84.1万元,并向王达云出具载明:“今借到王达云人民币xxx元整,借款人,赵秋生,担保人,王超”类似字样的若干张欠条。同时,双方口头约定了18%至20%不等的利息。2013年,王达云获知并通过自己寻找证实了赵秋生已不知踪影的消息,欠条所载担保人王超也因刑事犯罪而被判刑,无经济能力承担保证责任。王达云向当地公安机关报案,公安机关认为该案属经济纠纷,不属公安机关管辖范围。后经了解,当地像王达云一样借款给赵秋生的还有多人,累计借款总额达数百万元。二、律师法律意见:1. 王达云与赵秋生的本次借款合同纠纷发生在两个自然人之间,而根据《合同法》第二百一十条规定,自然人之间的借款合同,自贷款人提供借款时生效。因此,王达云若想通过诉讼途径维护自身利益,要求赵秋生偿还借款,则还需证明双方之间的数笔借款合同已生效,即其已向赵秋生实际交付各笔借款。对于这一证明目的,其可通过相应借款支付时的银行汇款凭证、证人证言、赵秋生出具的收款说明等方式实现。此外,因借条上未约定还款期限,而赵秋生目前无法联系上,故王达云可依据《合同法》第二百零五条的规定,以公示催告的形式要求赵秋生在合理期限内偿还借款(同时在报纸上登载债权催示公告,也可达到中断诉讼时效的目的;由于法律规定诉讼时效二年,因此每二年快到期时可催告一次)。2. 在王达云与赵秋生的若干张借条中,均载有“担保人王超”字样,由此可认定,在王达云与赵秋生借款合同成立并生效的情况下,王超对赵秋生的数笔欠款均需向王达云承担保证担保责任,而欠条上未明确约定保证担保性质、担保范围及担保期限,故王达云可根据《担保法》第十九条、第二十一条和第二十六条的约定,要求王超对赵秋生所欠各笔借款均承担连带保证担保责任,担保范围包括主债权及利息、违约金、损害赔偿金和实现债权的费用,保证期间为王达云催告赵秋生偿还借款之日止起算六个月内。3. 王达云之所以愿意向赵秋生借款,无疑是受赵秋生所承诺的高额利息的诱惑。本案中,根据王达云陈述,其与赵秋生就每笔借款达成了18%至20%不等的年利率的约定。因借款合同非要式合同,且约定的利息也未超过现行法律规定的民间借贷利息的上限,因此,王达云与赵秋生之间口头约定利息合法有效。当然,王达云需就此约定进行举证,否则其这一主张无法得到法院的支持。4. 本案中,王达云向公安机关报案,但公安机关以本案属普通经济纠纷,不属于公安机关管辖为由,未予受理。本律师认为,公安机关的这一做法值得商榷。当前,民间金融往往因当事人法律意识薄弱,动辄涉嫌非法吸收公众存款罪或者诈骗罪,但非法吸收公众存款罪侵害的法益是正常的金融管理秩序,而诈骗罪侵害的法益是公私财产权。根据《刑法》及相关立法解释的规定,结合本案案情,赵秋生的行为更为符合诈骗罪的犯罪构成 。其中,应予指明的是,根据《最高人民法院、最高人民检察院关于办理诈骗刑事案件具体应用法律若干问题的解释》的规定,三千元至一万元以上应认定为刑法第二百六十六条规定的“数额较大”,江苏省诈骗罪“数额较大”的标准为六千元以上,而赵秋生累计案涉合同金额已达数百万元,已远超法定立案标准 ,故公安机关的对王达云的报案处理之草率可见一斑。本案中,公安机关未予受理王达云的报案,对此,王达云可依据《刑事诉讼法》的规定,向公安机关同级检察院提出,由检察院审查后认定是否应予立案,若检察院认为赵秋生的行为已涉嫌诈骗罪,则由其通知公安机关立案,公安机关接到通知后应当立案。此外,若王达云所持证据材料全面,能够证明赵秋生已涉嫌诈骗罪,则其可直接向人民法院提起刑事自诉 。三、律师建议:1. 就本案而言,本律师建议有二:首先,王达云可主动与其他出借人联系,明确赵秋生向多人借款,借款数额巨大这一事实,尔后各出借人同时向一公安机关报案,使公安机关认识到赵秋生所涉借款行为不排除已涉嫌刑事犯罪,故而立案侦查,进而尽快找到赵秋生本人,加快案件解决进度和强度;其次,因王达云手持的各笔借条未约定借款期限,故王达云目前可不需顾忌诉讼时效之虞,其应立即采取必要措施固定赵秋生向其借款事实的证据材料,如调取银行汇款凭证,对证人证言进行公证等,待赵秋生出现之时,立即要求其偿还借款。2. 因目前民间借贷纠纷较多,故本律师建议:(1)借款前需谨慎核实借款人的经济能力、诚信状况、借款用途等情况,切勿单纯听信高额利息承诺而草率决定借款;(2)应具备合同意识,且借款合同所载明的信息应尽可能详细、全面、严谨,如本案中王达云所持借条仅有借款人和担保人的姓名,无身份证号、住所地、联系电话等信息,若以诉讼途径解决本案,这无疑会增加王达云的举证难度。即使因与借款人关系亲密,不便于签订书面借款合同,也应尽量通过电子邮件、短信、微信、QQ等可视化,可固定化的方式交流借款事宜,并注意信息的保存; (3)注意借款金额交付证据材料的保存,大额借款原则上通过银行转账的方式支付,且收款人为借款人本人,三万元以下的小额借款以现金交付的,可要求借款人在借款合同上写明已收到借款现金,或在与自身无重大利害关系的第三人在场的情况下交付借款现金。

公安备案号:32010202010067

公安备案号:32010202010067

我要说两句