荔枝新闻专稿 文/陆伟晶 实习生/陈玉婵

今年暑期档,腾讯视频的独播剧《三十而已》一路霸屏,引发现象级讨论。

该剧的火爆让其背后的影视公司——上海柠萌影视传媒有限公司(以下简称“柠萌影业”)走到幕前,成功出圈。

公司成立于2014年,已相继推出了《好先生》《小别离》《小欢喜》等国民爆款,积累了良好的市场口碑,成功跻身头部内容厂牌。

成立的六年里,历经三轮融资,2018年估值已达75亿,2019、2020连续入围“胡润全球独角兽榜”。

值得注意的是,三轮融资一直有腾讯的身影。目前腾讯持股18.97%,为第二大股东。

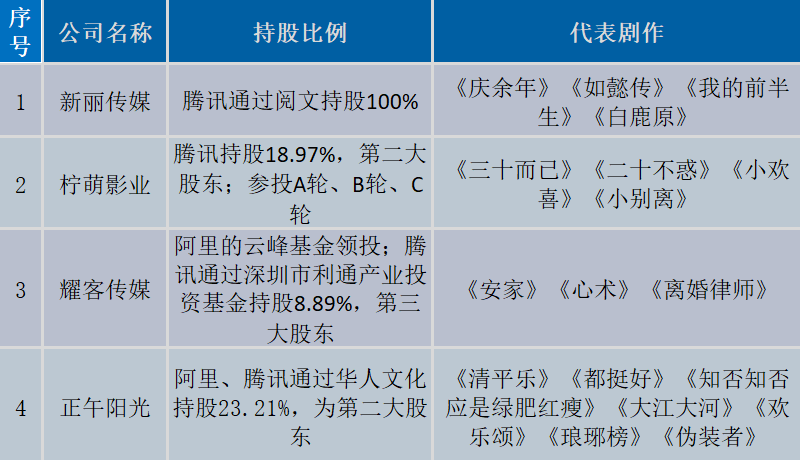

无独有偶,另外几家头部影视公司——正午阳光、耀客传媒、新丽传媒背后均站着“腾爱优”三大视频平台。

三大视频平台对头部影视公司的投资情况

头部影视公司和影视平台,形成了一种深度绑定,更准确而言,这是一种新型的竞合关系。

年轻的“柠萌们”游走在“依附”和“颠覆”的中间端,通过与“腾爱优”高频度、多层次的合作与博弈,在影视产业链上达到一种动态平衡。

01 | 战略同盟:头部在哪里,流量就在哪儿

柠萌影业董事长苏晓此前在采访中介绍,自成立之初起,柠萌影业就奉行“头部剧”战略:高投入、高质量、高影响力,不做产能扩张,每年固定3到5部剧。

而这正与腾讯在剧集市场的布局不谋而合:品质上行,数量下行。

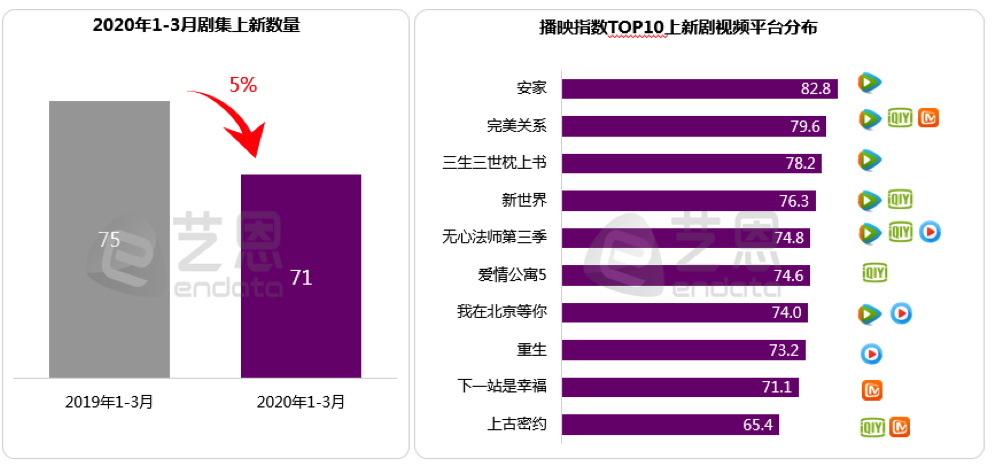

来源:艺恩数据库

据艺恩报告,2020年Q1,腾讯视频剧集总量同比下滑5%,但在上新剧集中,播映指数TOP10剧中腾讯视频占据6席,且前五全覆盖,引领头部市场。

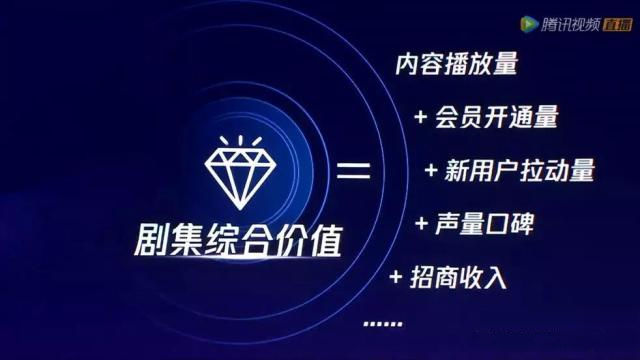

更早时日,在腾讯2020的内容战略发布会上,腾讯视频副总裁王娟首次分享了腾讯视频剧集综合价值曲线,强调拐点已至,平庸内容将出局。

这意味着,腾讯为主的视频平台将抛弃腰部以下的影视剧集。

事实上,“头部剧战略”也是流量导向下视频平台的必然选择。

移动终端和碎片化传播改变了用户的内容消费习惯。苏晓曾在接受采访时表示,“短视频带来的实际影响是用户每年能够看完的剧确实在减少。”

2019年,移动视频行业用户规模接近11亿,行业渗透率高达96%,已成为典型的存量市场。

存量市场下,“马太效应”加剧,流量越来越集中在头部剧集上,高品质、高口碑与高回报的贴合度越来越高。

于视频平台而言,其竞争也由增量竞争转化为对存量用户的拼抢,包括用户时长与会员 ARPU值的提升。

从视频网站收入组成看,广告和会员是两大主要来源。从18年开始,会员收入已超越广告收入,且在营收中占比不断攀升。为了补充更加优质的内容吸引用户付费,对头部影视制作公司的绑定是至关重要的。

腾讯2018Q3业务报告显示,腾讯视频付费会员达到8200万,环比增长10%,其中与柠萌影业合作的《扶摇》功不可没。该剧单平台网播量突破 140 亿,连破多项纪录,创腾讯视频会员拉新第一。

因此,“打造最火爆款、锁定最大流量”是头部影视公司与视频平台达成的共识。

02 | 影视厂牌的优势:台网同售下,“强内容” 提升市场议价权

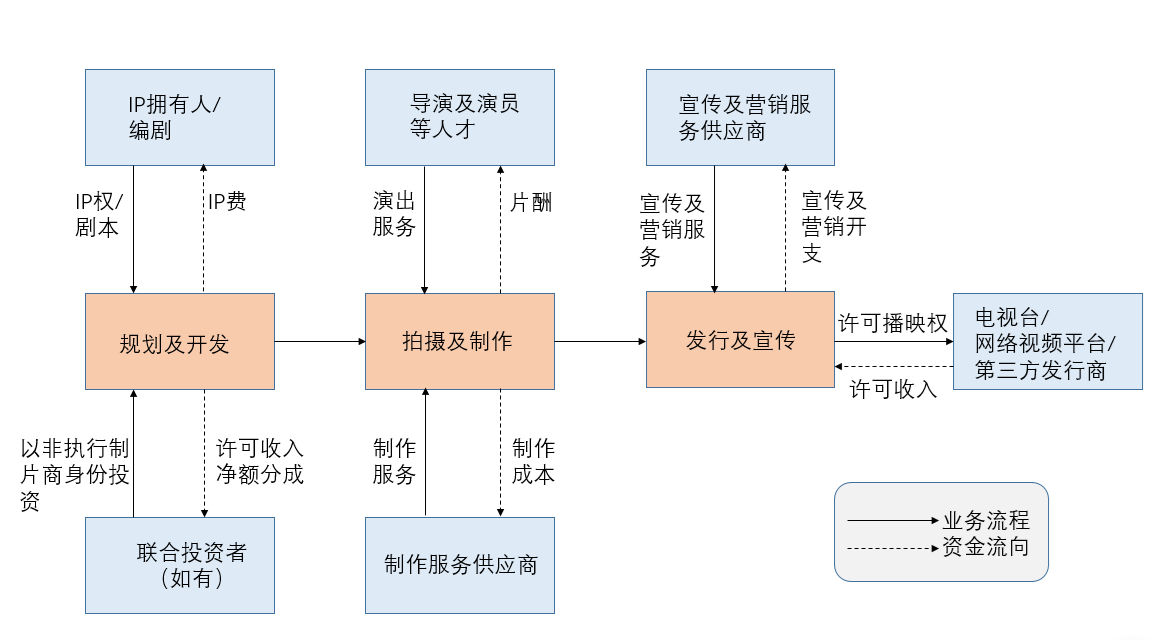

来源:荔枝新闻,根据稻草熊影业招股书中的流程图改编

从这张图中,我们得以一窥影视厂牌和视频平台的合作模式。

视频平台的优势在于上游的规划开发阶段以及下游的渠道端,中游的制作环节是短板。

内容厂牌则实现了制作环节的补全:拥有制作人、导演、编剧等组成的顶级制作团队,形成了一套成熟的工业体系,在创造爆款、复制爆款的链条上构筑了核心竞争壁垒。

但是在具体的制作策略上,各大内容厂牌有所区分。

正午阳光以“导演、制片人、编剧”三位一体为核心,在每一个环节都建立自己的团队。目前聚集了包括孔笙、李雪、孙墨龙、张开宙、简川訸、黄伟在内的6大导演,而文学策划、摄影、剪辑等重要岗位,也均有固定合作对象,且合作时长均在10年以上。

柠萌则搭建了一套半开放式的工业流程系统。据《三声》报道,剧作、制片、选角、营销、特效等链条上的核心环节由柠萌内部的工作人员深度参与把控,并对外部优秀的市场团队广开合作之门。

耀客传媒的优势在于强大的编剧团队,包括六六、周梅森等。在IP泛滥、编剧稀缺的行业情况下,优秀编剧不可多得。

在制作团队的保驾护航下,影视公司得以持续产出具备头部品相的版权剧。

这类剧集大都发行周期短,鲜有压剧情况。平台、卫视争相抢购,有的未开机即被买断。

版权剧由制作方主投主控,由于台网同售,制作方具有较高议价权,尤其是在市场高点。据报道,近年来多部版权剧的单集价格破千万。如腾讯视频以12.7亿元拿下《如懿传》的独播权,相当于单集1460万元。

而随着卫视购买力下降以及“一剧双星”等政策限制,视频平台已成为影视公司最大的客户。

“优质制作+高效发行”,内容厂牌在影视产业链中奠定了核心竞争力,与视频平台相互补足。内容厂牌方获得了高口碑和高版权收入,平台方也获得了高流量。

03 | 平台的“反击”:版权剧与自制剧的阵地争夺

一段竞合关系中,共同利益是前提,关系的持久性则在于各方之间是否可以实现利益分配的平衡。把“饼”做大容易,把“饼”分好难。

高价版权剧让影视制作公司赚得盆满钵满,但对于视频平台而言,成本支出难承其重,营收薄弱,导致连年亏损。如爱奇艺自2015年以来,净亏损持续扩大,2019年高达103亿元,位居《财富》中国500强亏损排行榜第二名。

为了降低成本,各大视频平台对版权剧全面限价并缩减预算,以委托制作或联合出品的方式大力扶持自制剧,构建自己的内容输出矩阵。

头部内容厂牌曾经的核心竞争壁垒——编剧、导演、制片人等要素的聚拢和整合正在被打破。

而在平台的扶持下,一批腰部影视公司迅速成长起来,成为垂直领域内的第一厂牌。

今年上半年大火的《隐秘的角落》正是出自腰部影视公司万年影业之手,该厂牌此前还推出过口碑之作《无证之罪》和《原生之罪》。此外,还有聚焦青春题材的小糖人、悬疑探案题材的五元文化、耽改题材的新湃传媒等影视制作厂牌。

一直奉行“头部战略”的腾讯,也开始着力扶持中小影视公司。工夫影业、双羯影业、灵河影视等公司的股东名单中均有腾讯的身影。

对于这种“剧”变,爱奇艺CEO龚宇作了精确的解读:“细分”和“圈层”是已然形成的格局。平台会聚焦两大赛道:主赛道(大众爆款)和辅赛道(细分小众题材)。

多位业内人士表示,自制剧的精细化、垂直化已是大势所趋。

2018年,爱奇艺的原创自制剧占比首次超越了版权剧。2019年以来,几大视频平台更是在自制剧之上开始加码剧场模式,版权剧空间不断被压缩。据《传媒内参》报道,当下腾爱优自制剧的市场规模约占70%以上,版权剧只占30%左右。

性价比高的自制内容竞争、卫视购剧预算降低、居高不下的制作成本……多重因素使得版权剧处境尴尬。头部影视公司开始拥抱定制剧。

2019年,正午阳光与爱奇艺合作推出了《我是余欢水》。柠萌则一口气发布了三部短剧集:探案题材的《安魂使者》、心理学题材的《亲爱的弗洛伊德》以及校园刑侦主题的《生吞》。柠萌影业董事长苏晓在采访中亦表示,今后主推的除了超级大剧,便是高品质的类型剧。

此前,大多数头部公司不愿意涉足平台自制剧,主要原因还是承制费用太低,制作公司的毛利空间被压缩。

有分析认为,头部公司的入局可能会在整体上提高定制剧的承制率,比如将承制费从原先的10%提高到20%—30%。优质的团队,视频平台也会给到公平、合理的承制利润,从而形成良性循环。

04 | 制作以外的突围:IP的争夺和面向C端的探索

头部内容厂牌面临的危机除了来自中游的制作层面,还有上游的IP开发层面和下游的渠道层面。

在风险系数高、一片红海的影视市场上,内容厂牌和视频平台都清楚地知道,系列化和IP化开发是形成差异化竞争力并降低不确定性的最佳方式。

而优质的IP是有限的,优质IP的孵化更是需要提早布局。

围绕着IP和系列化开发,原先的合作伙伴站到了对立面,开始上演一场拉锯战。

2018年9月,腾讯进行架构调整,新成立“平台与内容事业群”(PCG),腾讯影业、腾讯动漫、国内最大IP源——阅文集团纷纷并入PCG。

手握庞大的资金,视频平台在原创IP和采购IP上本就占据优势。如今,有了内容平台的加持,IP联动有了更大的想象空间。

背靠PCG,腾讯影业和企鹅影视两支嫡系部队发力迅猛,入局头部内容玩家。

2019年,其分别主投主控的两部大剧《庆余年》和《陈情令》都大获成功,跃升为现象级爆款。2020年腾讯视频的片单上,由其主投主控的剧集亦占据半壁江山。

头部内容公司也没有“坐以待毙”,纷纷加重对于自主版权剧的系列化开发。

如柠萌影业围绕家庭教育这一现实话题,相继推出《小别离》《小欢喜》《小舍得》。企查查数据显示,柠萌影业还在教育娱乐、办公用品、广告销售、科学仪器等多个大类上注册了剧名及剧中人物中的多项商标,如“童文洁”,实现IP的延伸性。

当然,在IP源头正面刚的成本太高,头版内容厂牌也在下游的渠道端以及全产业链上寻找机会。

企查查信息显示,2017年开始,柠萌影业相继投资了哇唧唧哇、五元文化、豆瓣读书等公司,围绕版权、艺人等做核心资源的绑定,更多地合作类型化的突出厂牌的小平台。

此外,头部内容厂牌还有个更大胆的想法:自建“平台”、直面用户,从To B转向To C。

此前,影视公司主要是面向B端,包括电视台和视频平台,在抓取用户需求和收入来源上均形成了依附性。一方面依靠视频平台的用户画像,进行剧集的生产;另一方面,需要依赖平台进行收入分成。

如何搭设面向C端的自建“平台”?苏晓曾在采访中描述过这样的商业设想:单剧付费,扫码看剧。

换言之,这类“平台”有异于腾爱优这样的大体量网站,只是一个小而美的载体。它可能是一个小程序、一个播放器,或者其他产品形态。核心之处在于直接触达用户,捕捉到用户画像和详细数据,推出满足用户需求的剧集,并在此基础上进行精准化的广告推荐和会员收费。

当然,在视频平台寡头割据、拥有强话语权的时代,进行剧集生产方式和播出渠道的颠覆并不容易,自建“平台”也尚停留在设想阶段,但并不妨碍头部内容厂牌们提早规划,筑高护城河,探索面向未来的C端变革。

毕竟“柠萌们”还年轻,成立六年而已,正是茁壮成长的年纪。当下的出圈也仅仅是一个开始,在白热化的下半场,内容厂牌与视频平台还会产生更多的牵绊与纠葛。

公安备案号:32010202010067

公安备案号:32010202010067