经营所得是指:

(一)个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

(二)个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

(三)个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

(四)个人从事其他生产、经营活动取得的所得。

个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理个人所得税经营所得汇算清缴。

纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

2023年度个人所得税经营所得汇算清缴期为2024年1月1日至2024年3月31日。

若纳税人只取得一处经营所得,向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》;

若纳税人取得两处及以上经营所得,需分别向经营管理所在地主管税务机关报送《个人所得税经营所得纳税申报表(B表)》,再选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,适用百分之五至百分之三十五的超额累进税率。

(一)自然人电子税务局WEB端;

(二)自然人电子税务局扣缴端;

(三)经营管理所在地主管税务机关办税服务厅。

三方协议支付、银行端现金缴税、POS机刷卡或扫码支付等方式缴纳税款。

方式一:自行办理汇算清缴及年度汇总申报

纳税人自行登录自然人电子税务局(WEB端)

(网址:http://etax.chinatax.gov.cn),登录方式如下:

1.注册“个人所得税”APP,通过APP扫描二维码或录入用户名、密码登录;

2.通过大厅注册码方式直接注册并登录自然人电子税务局(WEB端)。 经营所得汇算清缴办理方式:

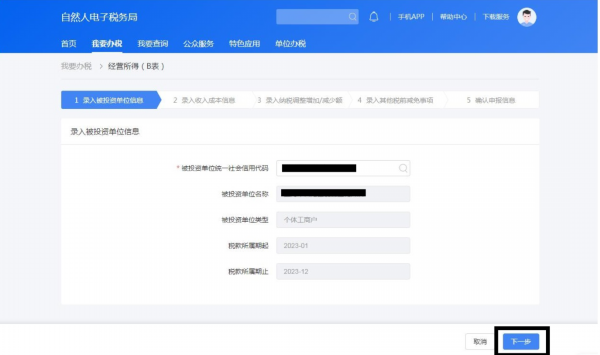

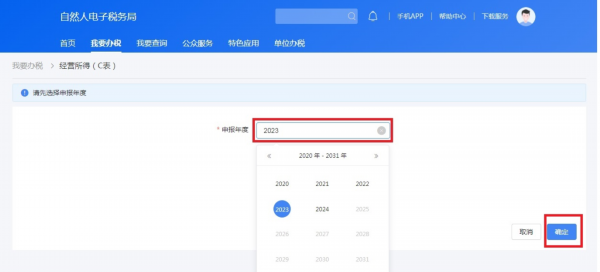

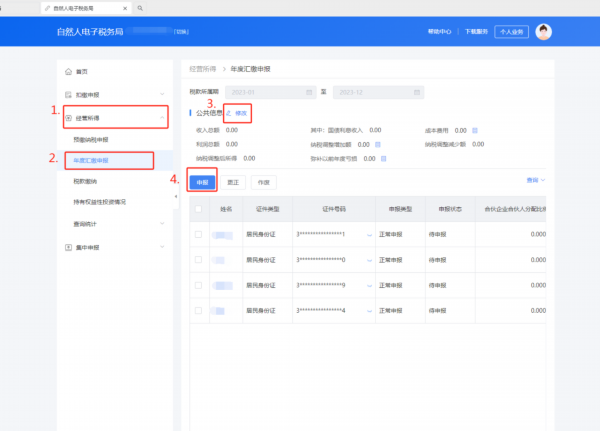

点击【我要办税】——【税费申报】——【经营所得申报】——【经营所得(B表)】,进入汇算清缴申报界面,申报年度选择“2023”后点“确定”,录入被投资单位信息,开始办理申报业务。

年度汇总申报办理方式:

点击【我要办税】——【税费申报】——【经营所得申报】——【经营所得(C表)】,进入经营所得汇总申报界面,申报年度选择“2023”,系统会自动带出所有被投资单位,确认被投资单位信息,在“汇总地”下拉框中选择其中一处,核对和调整应纳税所得额、各项扣除和费用后,即可办理申报缴税业务。

方式二:代办汇算清缴

经营所得汇算清缴,即《个人所得税经营所得纳税申报表(B表)》申报也可由被投资单位相关人员代办。年度汇总申报,即《个人所得税经营所得纳税申报表(C表)》申报,暂不支持代办。

路径1:自然人电子税务局(扣缴端)

被投资单位的负责人或具有办税权限的办税人员登录自然人电子税务局(扣缴端)。

自然人电子税务局扣缴客户端下载途径:登录国家税务总局江苏省税务局官网:

https://jiangsu.chinatax.gov.cn/,点击【下载中心】—【涉税软件】—【自然人电子税务局下载地址】—【自然人电子税务局(扣缴端)】。

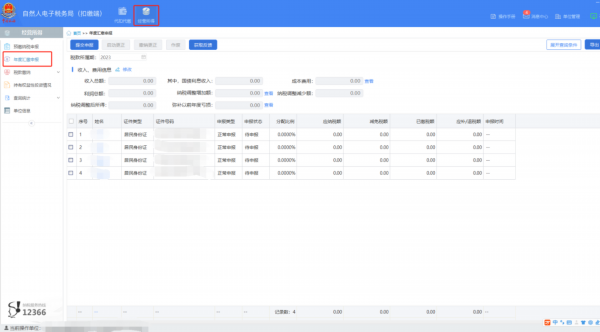

登录后,点击【经营所得】—【年度汇缴申报】,进入汇算清缴申报界面,点击“修改”填写收入、成本费用、纳税调整额、弥补以前年度亏损等内容后,系统按分配比例自动计算各投资人收入及税额,确认无误后提交申报。

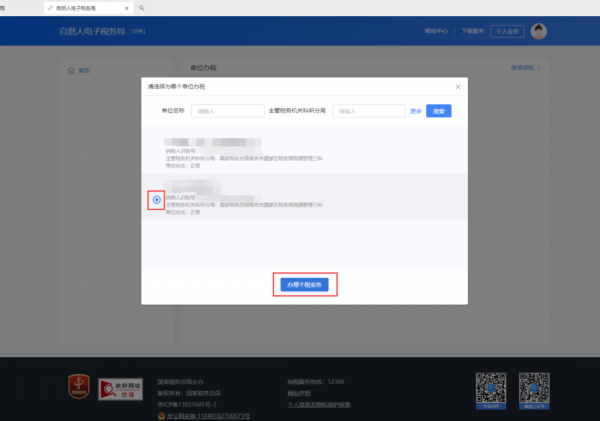

路径2:自然人电子税务局WEB端

被投资单位的负责人或具有办税权限的办税人员登录自然人电子税务局WEB端(网址:http://etax.chinatax.gov.cn)。

登录后,点击首页上方【单位办税】进入操作界面,选择需要汇算的企业后点击“办理个税业务”。

点击左侧【经营所得】-【年度汇缴申报】,进入汇算清缴申报界面点击“修改”填写内容后点击“申报”,申报完毕后缴纳税款。

1.取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

同时取得综合所得和经营所得的纳税人,可在综合所得或经营所得中申报减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除,但不得重复申报减除。

2.个人独资企业、合伙企业的个人投资者以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的利润分配,并入投资者个人的生产经营所得,依照“个体工商户的生产经营所得”项目计征个人所得税。

3.投资者的工资不得在税前扣除。投资人在办理《个人所得税经营所得纳税申报表(B表)》申报时,应在“纳税调整增加额—投资者工资薪金支出”栏次进行纳税调增。

政策依据01

《中华人民共和国个人所得税法》

02

《中华人民共和国个人所得税法实施条例》(国令第707号)

03

《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)

04

《财政部 国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号)

公安备案号:32010202010067

公安备案号:32010202010067