江苏省首个面向全省的普惠型商业补充医疗保险—“江苏医惠保1号”,自本月1日正式上线以来,12天时间全省已有超过80万人投保。一起来看记者的调查。

最新统计数据显示,目前江苏职工医保和居民医保政策范围内,住院医疗费用报销比例分别达85%和70%左右,医疗保障水平正稳步提高。不过,根据国家和地区的经济发展水平,我国基本医保的定位重点还是“保基本”,参保人员一旦发生大额医疗费用时个人的负担可能仍然较重。

南京市民陈女士说:“我现在自己才出院,我身上有六种大病,一到医院就是5万,我感觉真的吃不消。”

在这一背景下,这两年,全国各地纷纷探索建立完善多层次的医疗保障体系,在江苏南京、苏州、南通等设区市,都已经推出了相应的“城惠保”,在各地实践的基础上,此次江苏推出的“医惠保1号”更是首次覆盖了全省,面向所有参保人员,包括职工医保、城乡居民医保和新农合参保人。

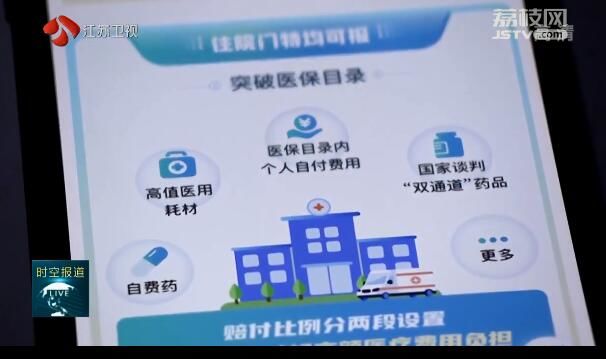

江苏省医保局一级巡视员相伯伟说:“对基本医疗保障范围内个人自付部分超过1万元,0到10万元报销65%,10万元以上再保障77%,这是第一部分保障;第二部分保障,就是对基本医疗保障范围外的自费部分、药品目录、诊疗服务和服务设施再继续保障,免赔额2万元,0到10万元理赔55%,10万元以上再赔付保障67%;第三对重特大疾病的再保障,整个自费和自付费用超过5万元,可以再赔付45%。”

一般商业健康保险投保时,一旦体检结果或医疗记录有相关疾病,就认定为既往病史,不予投保或责任除外。而“江苏医惠保1号”由政府引导,不仅打破年龄限制,还可以带病投保,有既往病史人员投保仅仅是在赔付时下降10个百分点,从而更好弥补了年龄大、有病史人群的保障缺失。

扬州市民说:“因为这个保险不管什么疾病都可以保,立马先给家里老年人保上了。”

除了低保费、低门槛、高保额、广覆盖,以“江苏医惠保1号”为代表的普惠补充医疗保险还带有明显的互联网特征,网上投保、移动支付、在线客服、电子保单、平台理赔,线下窗口提供的服务,线上都可实现。同时,政府部门也表示,将会加强监管,简化理赔手续,优化理赔流程,解决患者“理赔难”的后顾之忧。

相伯伟说:“要高效服务,而且要理赔及时,我们也要积极推动今后‘江苏医惠保1号’住院的理赔与基本医疗保障的理赔实行‘一站式’结算,这样可以减少老百姓垫资跑腿的负担。”

普惠补充医保的低保费、低门槛对群众而言是惠民,然而对保险企业来说也意味着一定风险。如何确保这一惠民举措行稳致远,业内人士认为,“江苏医惠保1号”由11家保险企业成立共保体,并通过政府支持提高参保率,这都是降低风险的有效手段。在今后的运作中,政府部门要建立完善相关商业保险机构的绩效评价机制,加强市场行为监管,同时更大力度支持商业保险机构设计产品、宣传推广,进一步提升参保率,降低成本与风险。

南京大学卫生政策与管理研究中心主任顾海说:“政府要加强对惠民保整个执行过程中全流程的监管,保险公司自己也要在实践中去总结经验,在将来随着人群的扩大以后,可以进一步比如说降低费率、降低缴费标准,扩大报销范围、提高报销水平,参保人、政府以及商保公司共同来参与,进行有效监管,这个才能够健康可持续发展下去。”

(江苏广电总台·融媒体新闻中心记者浦沫瀚、顾啸云、刘堃、尹浼又 扬州台、宿迁台、淮安台报道)

公安备案号:32010202010067

公安备案号:32010202010067