文/马青

(作者马青,荔枝新闻特约评论员,知名评论人;本文系荔枝新闻客户端、荔枝网独家约稿,转载请注明出处。)

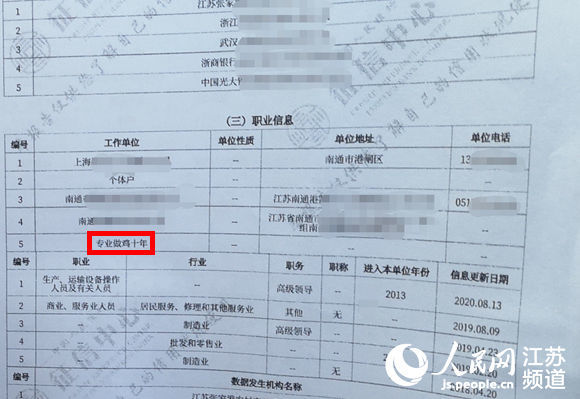

近日,江苏南通市民房女士在查询个人征信时发现,其职业信息“工作单位”一栏中竟然出现了 “专业做鸡十年”的字样。上传不当信息的是晋商消费金融股份有限公司,人民银行太原中心支行于4月8日约谈了该公司,5月25日再次约谈该公司,严肃提出后续整改要求。5月26日,央行太原中心支行发布公告称,从即日起暂停晋商消费金融征信系统查询权限,责令其内部整改,切实落实各项监管要求。

此事从发生到发酵,再到全网舆情鼎沸用了将近两个月。4月初房女士投诉,公司被第一次约谈,可房女士并没有得到任何有意义的说法。5月24日,此事经媒体曝光并冲上热搜,才有了25日人行太原中心支行的再次约谈。这次约谈后,“深刻反思”“主动回应”“深入调查”“严肃追责”之类的要求也很空泛。让这家公司自己“调查”“追责”,很可能最后就是“临时工”或“前员工”来当背锅侠。事情继续发酵,才有了26日央行的决定:暂停该公司征信系统查询权限。我不想猜测事态的后续,比如当热点凉下去以后,这家公司暂停的权限是不是会恢复。但我想知道,当金融机构给个人信用打分的时候,谁来给他们打信用分?

征信报告是每个人的信用画像,贷款需要出具征信报告,有时求职找工作也会被要求出具。我的一位同事提取公积金,也要看征信报告。他很疑惑,信用好不好,和提取本就属于职工个人的公积金有什么关系?但不管疑惑与否,面对“请出具个人征信报告”的要求时,没有商量余地。

事实上,征信报告从信息采集到使用,整个流程自带一种不容置疑的气场。哪些内容属于与信用有关的信息,哪些机构有资格填写,哪些场景必须出具,大多数人都说不清楚,在这个体系中,个人处在被动的下风处——除了还钱必须主动。但人们对这个体系依然是信任的,相信金融机构是客观的,相信遇到问题有地方讲道理,相信万一出了错可以迅速纠正,因为征信报告的背后站着央行征信中心。

但房女士的遭遇打破了幻象。征信报告被金融公司填上极具侮辱性的字句,已经让人觉得匪夷所思,而人民银行征信中心的解释是:央行征信系统是一个平台,数据都是由相关金融接入机构传送,谁传送谁负法律责任;当事人如有异议,可走征信异议处理程序。这不禁让人惊讶:原来执掌征信数据的不只是银行,还有一些平常并不见得了解的金融消费公司;原来填写征信报告是这么随心所欲;原来央行并不为征信报告的权威性做信用背书,甚至不辨真伪。

房女士是个体户,和晋商消费金融有限公司有贷款业务,双方本来是平等主体,但是,当一方掌握着“征信报告”的时候,这种关系就失衡了。首先,房女士并不知道也无法及时监督对方在征信报告中填什么;其次,异议处置流程的受理、核查、修改、回复的责任都交由金融机构,也就是说,金融机构既是运动员,也是裁判员。如此一来,我们就不难理解为什么晋商金融消费公司的填写者会这么肆无忌惮了,因为即使被发现了,房女士也只能要求删除,反正恶心人的目的已经达到了。

房女士的遭遇让我们不由得物伤其类。如果她不是被侮辱了,而是被故意填错信用数据,这件事还会惹来如此浩大的声讨吗?征信报告的使用是建设诚信社会的重要一环,社会治理的诸多方面都纳入其中。姑且不论有些道德失范的行为是否属于“失信”,至少在信用数据“扩容”的时候先细思这样几个问题:如何保障信用数据的真实性?数据纠错的风险和成本是不是总要个人来承担?追责的制度性保障是否已经建立?信用体系从来不可能单兵突进。

欢迎关注荔枝锐评(lizhirp)微信公众号:

公安备案号:32010202010067

公安备案号:32010202010067