集成电路封测产能供不应求,封测大厂通富微电(002156)业绩高增。美中不足的是,通富微电2020年加权平均净资产收益率仅为4.96%,远低于其他封测大厂;此外,公司客户集中度保持高位且略有上升。

产能供不应求,盈利能力大幅提升

4月29日,通富微电公布了一季报,营收32.68亿元,较去年同期增长50.85%,归属于上市公司股东的净利润为1.56亿元,而上年同期亏损1,172.83万元,盈利能力大幅提升。

业绩亮眼并不意外,受益于集成电路国产化浪潮,智能化、5G、物联网、电动汽车等新技术的落地应用,2021年一季度,通富微电半导体封测产能继续维持2020年四季度出现的供不应求的局面。

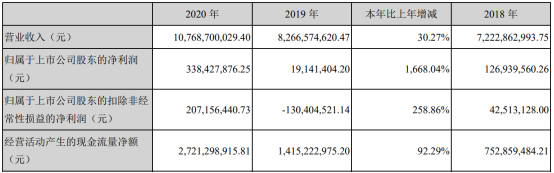

通富微电2007年8月IPO上市,公司的主营业务为集成电路封装、测试服务。2020年,公司主要会计数据如下:

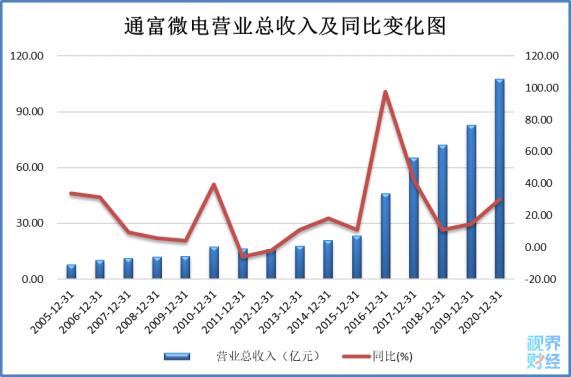

“2020年,是公司历史上极不平凡、实现重大转折的一年”,通富微电在2020年年报中这么说。从财务角度看,此非虚言。2020年,公司营业收入在连续8年实现增长后首次突破百亿达107.69亿元(详见下图),较上年同期增加30.27%,营收规模继续排名全球封测企业前列。此外,归属于上市公司股东的净利润、扣非净利润都是上市以来最高。

(数据来源:Wind)

研发方面,2020年通富微电继续开展了高性能计算、存储器、高清显示驱动等市场应用的先进封装产品的研发布局,2020年研发投入比上年同期增加1.09亿元至8.14亿元,同比增加15.39%,但研发投入占营业收入比例由8.53%降至7.56%。

ROE偏低、客户集中度高

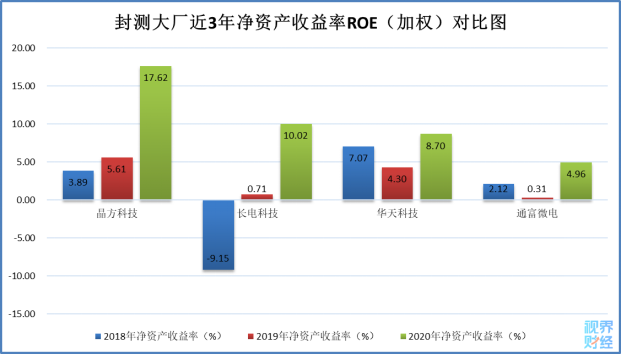

2020年实现重大转折的通富微电,至少在两方面显得美中不足。

一是ROE偏低。归母净利润高增,但2020年通富微电加权平均净资产收益率4.96%,远低于其他封测大厂,仅为行业龙头长电科技的一半,具体如图:

(数据来源:Wind)

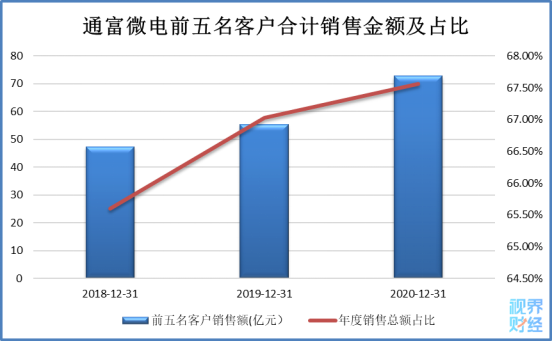

二是客户集中度高。通富微电前五名客户销售金额占比近3年始终保持在65%以上。2020年公司前五名客户合计销售金额72.75亿元,占年度销售总额比例67.56%。

通富微电大客户包括AMD、MTK(联发科)等。AMD 于 1969 年在美国硅谷创立,如今已经成长为一家全球公司,取得诸多突破性的行业创新;联发科成立于1997 年,总部设于中国台湾地区,是全球著名IC设计厂商。

“中长期看公司作为国内稀缺高阶封测平台,充分受益于AMD、MTK 等大客户成长,业绩增长能见度高。”一位券商研究员不久前分析道。

对通富微电至关重要的国际大客户,其订单是否存在不确定性?

公安备案号:32010202010067

公安备案号:32010202010067