敏芯股份(688286)2020年8月登录科创板,顶着“中国MEMS芯片第一股”光环上市,敏芯股份被大力追捧,首日最高涨幅约3倍。然而,上市当年增收不增利,目前股价已较上市之初的高点大幅回落约三分之二。

虽然MEMS器件及下游的智能传感器市场仍然处于发展的初期,且目前敏芯股份与国外巨头差距很大,但作为国内唯一掌握多品类MEMS芯片设计和制造工艺能力的上市公司,敏芯股份是否有可能抓住“国产替代”的机遇,迎来自己的高光时刻?

上市当年净利润下滑三成

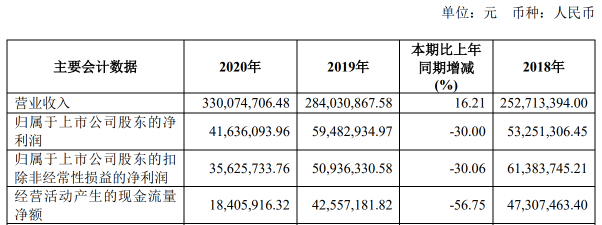

集成电路次新股敏芯股份主营业务为MEMS传感器产品的研发与销售,专注于MEMS传感器的自主研发与设计,公司近日公布了2020年报,其主要会计数据如下:

敏芯股份主要会计数据

数据显示,敏芯股份2020年实现营业总收入为33,007.47万元,同比增长16.21%。但增收不增利,归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润较上年同期分别减少30.00%、30.06%。

敏芯在年报中表示,净利润下降主要原因有四点:一是产品细分结构变化及市场竞争激烈,导致毛利率下降;二是子公司德斯倍开始投入运营首年亏损;三是IPO及知识产权维护等相关中介费用增加;四是员工激励导致的股份支付增加。

此外,公司经营活动产生的现金流量净额较上年同期减少56.75%,主要是报告期末存货增加较多导致现金流出增加,存货增长较多的主要原因是公司规模扩大及为应对集成电路行业产能紧张的状况而有意识增加存货备库。

敏芯股份的主要产品为MEMS声学传感器(主要是MEMS麦克风)、MEMS压力传感器和MEMS惯性传感器,主要应用于消费电子、汽车和医疗等领域。公司收入结构如下:

尽管MEMS压力传感器收入同比增长60.88%,毛利率比上年增加2.90个百分点,但毕竟MEMS声学传感器才是敏芯股份的收入大头,而这块的收入同比增速较慢,为13.75%,毛利率比上年减少4.40 个百分点,这或许就是整体毛利率下降的原因。

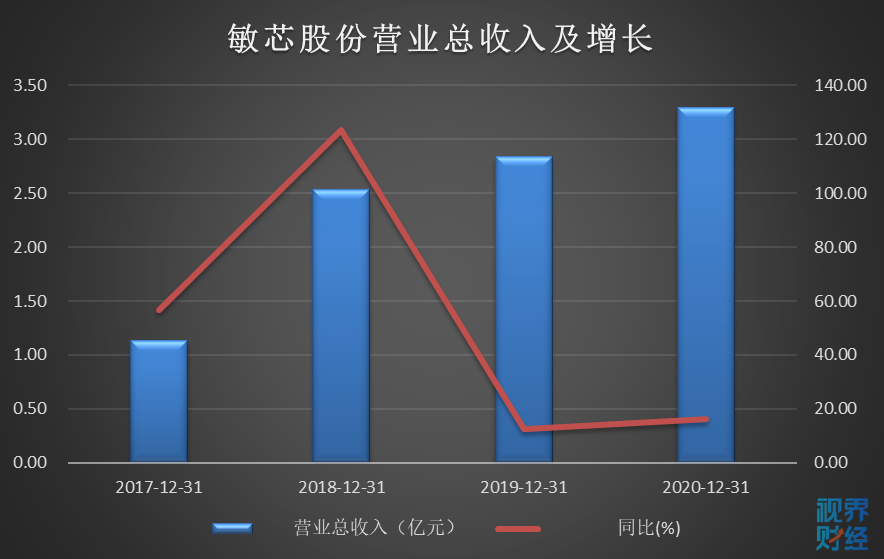

据Wind数据,近几年,敏芯股份营业总收入由爆发式增长变成平稳增长,扣非净利润由爆发式增长变成了负增长,2017年和2018年,公司扣非净利润同比增速约3倍,但IPO前的2019年同比下滑17%,2020年进一步下滑,具体如下:

供应链安全有保障,未来增长或存想象空间

MEMS全称“Micro-Electro Mechanical System”,即微机电系统,是微电路和微机械系统按功能要求在芯片上的集成,通过采用半导体加工技术能够将电子机械系统的尺寸缩小到毫米或微米级。MEMS本质上是一种微制造技术,芯片结构设计与工艺实现之间密不可分,二者同时构成MEMS企业的核心竞争壁垒。

“物联网兴起带动MEMS器件需求放量,同时受益技术升级产品利润空间有望增厚。”一位上市券商研究员不久前分析称,技术浪潮是MEMS需求的最大推动力,过去的汽车电子化和以智能手机为首的消费电子浪潮,推动了MEMS需求的快速增长,此次物联网浪潮下MEMS器件需求有望迎来进一步放量。同时,传统应用中占比最大的智能手机和汽车领域,受益于5G换机和自动驾驶趋势,用量亦不断提升。同时,受益于微型化带来的成本下降及融合化、智能化等技术升级,MEMS器件利润空间有望逐步增厚。

虽然敏芯所处行业有巨大潜力,但它面临的是一片国产化率低、竞争激烈的市场红海。

目前,在敏芯股份的主要竞争对手中,有半导体科技公司英飞凌、意法半导体、应美盛等;也有以精密器件制造为主的楼氏、瑞声科技和歌尔股份等,上述公司均为国内外上市公司,在整体资产规模、资金实力上,它们都大幅超越了敏芯股份。

从市场占有率上看,敏芯股份主要产品的市场占有率和国外大厂相比仍存在较大的差距,面临着激烈的市场竞争。

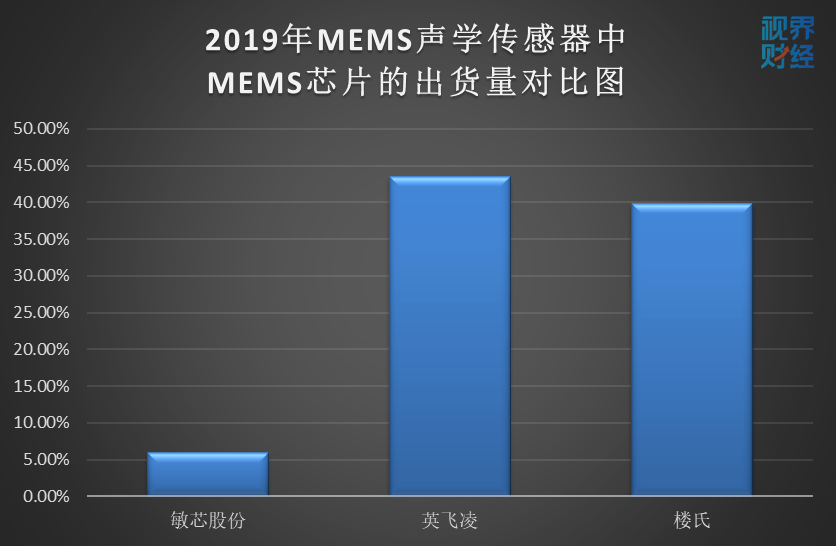

Omdia《MEMS麦克风板块市场份额2020》报告显示,2019年敏芯股份硅麦克风芯片的出货量已位列全球第三,成为仅次于英飞凌和楼氏的芯片厂商,但公司硅麦克风芯片的市场占有率(5.9%)相较于英飞凌(43.5%)和楼氏(39.8%)的市场占有率仍有较大增长空间。

正因为国产化率低,在国家大力推动关键核心技术自主可控的时代背景下,企业发展未来进程有望加速。

前述研究员称,目前国内市场前10 厂商占据的份额中仅6%属于国内厂商。但国内厂商当前已经具备主流MEMS 器件的生产能力,同时产业链不断走向成熟。未来,受益于政策的支持、疫情和贸易摩擦倒逼下的国产化诉求、科创板成立带来的有利融资环境等优势,MEMS 产业链国产化进程有望加速。

“敏芯股份产品虽然目前销售额较小,但核心竞争力强大,MEMS麦克风产品已经接近行业第一梯队水平。”另一上市券商研究员不久前分析道。

数据显示,2020年,敏芯股份研发投入4204.34万元,较上年同期增长17.87%,研发支出占营业收入比重为12.74%,与去年同期的12.56%大约持平。敏芯股份称,在各条MEMS产品线的芯片设计、晶圆制造、封装和测试等环节都拥有了自己的核心技术。

更关键的是,敏芯股份实现了MEMS传感器全生产环节的国产化。

敏芯股份曾在招股书中表示,其与中芯国际、华润上华和华天科技等行业内主要的晶圆制造厂商和封装厂商均建立了长期合作关系。作为国内唯一掌握多品类MEMS芯片设计和制造工艺能力的上市公司,敏芯股份致力于成为行业领先的MEMS芯片平台型企业。经过多年的技术积累和研发投入,公司在现有MEMS传感器芯片设计、晶圆制造、封装和测试等各环节都拥有了自主研发能力和核心技术,同时能够自主设计为MEMS传感器芯片提供信号转化、处理或驱动功能的ASIC芯片,并实现了MEMS传感器全生产环节的国产化。

敏芯股份全生产环节的国产化,或保证了公司的供应链安全,且公司的全国产供应链优势为客户的供应链安全提供了坚实保障。供应链安全有保障,产品具有性价比和质价比优势,加上敏芯股份自有封装测试产线的投产,2020 年公司的大客户开拓进展顺利,已陆续开展数家品牌消费电子厂商直接供应商的认证工作。

4月16日,敏芯股份公布了今年一季报,营业收入0.88亿元,较上年同期增长51.82%。

凭借自主研发实力,如今与海外巨头的差距,或许反过来为敏芯股份提供了较大的想象空间。

作者:岳昌霖

公安备案号:32010202010067

公安备案号:32010202010067