荔枝新闻专稿(文/税姐儿)

近些天关于新税法的讨论热火朝天,但众说纷纭中,还是有些问题让人摸不着头脑。为此,税姐儿专门请教了税务专家后,用通俗易懂的话为你解读新税法。新税法中一个亮点是扣除项目,由原来仅有的固定扣除,扩展为四类扣除。其中差异最大的又要属新增的专项附加扣除。专项附加扣除中,符合的专项越多,能享受到的优惠就越多。

专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人,共6项。

1、子女教育

纳税人要有子女,每个子女每月1000元扣除标准,从年满三岁一直到博士毕业,父母均可以享受子女教育扣除。

想想还挺激动,纳税人每生一个小孩,如果按照10%的税率估计,每个孩子每个月能为爸妈节约100元。生两个,就能节约200元。而且子女包含婚生和非婚生。对于非婚生子女,也可以进入爸妈所在公司HR的扣除费用明细表上,也算是一种保障吧。

对于父母离异,子女教育到底在父亲还是母亲一方扣除,目前法规还没有提供细节。不过看在每月金额不超过100元的份上,估计不会引起父母的太大利益争执。

2、继续教育

纳税人接受同一学历(学位)继续教育期间,按照每月400元定额扣除。但最长不能超过48个月。按照目前高达80%以上的高考录取率来看,能一边工作又一边继续接受学历(学位)教育的人,有专升本、或者在职读研读博的人。注意只能在中国境内接受学历(学位)继续教育,外国大学提供的网络学位教育估计不行。

除了学历(学位)教育,还有技术和技能类继续教育,纳税人在取得相关职业资格证书的年度,按照每年3600元(每月300元)定额扣除。该项扣除只能在取得相关证书的年度,没有证书,不能扣除,一年当中取得多个证书,只能扣除一次。不知未来纳税人上个网课拿个花艺师证书什么的,能不能抵扣?

3、大病医疗

纳税人在一年内发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担,累计超过1.5万元部分,可在8万元限额内据实扣除。注意,自付部分必须在医疗保障信息系统记录之内。纳税人可选择由本人或者配偶扣除,未成年子女的医药费,可选择由其父母一方扣除。

例一:如果父母都是纳税人,孩子生大病,自付20万,由于只能从父母一方扣除,也就是说,最多可以扣除8万。

例二:一家三口,只有一名纳税人,配偶没有工作,孩子未成年,配偶和孩子同时生病,但不巧每人的医药费都没有超过1.5万元,那就都不能扣除了。

当然,衷心希望所有人不要生大病!

4、住房贷款利息

纳税人首套住房贷款利息支出,可按每年1.2万元(每月1000元)标准定额扣除;夫妻双方约定可选择其中一方扣除。注意,必须是首套住房贷款利息,如果之前贷过款,但还清了,以后就永远不能享受这项优惠了。

估计那些勤劳朴素、秉持不欠外债、一早将贷款还清的同志们,会哭晕在厕所里!

5、住房租金

纳税人在主要工作城市没有自有住房而发生的住房租金支出,直辖市,省会城市,计划单列市,扣除标准为每月1500元。

纳税人如果没在上述城市居住,但所在城市人口超过百万,每月扣除1100元,

其他城市扣除800元。

贷款利息和房租扣除,只能二选一,不能同时享受。

住房租金由签订租赁合同的承租人扣除。如果是夫妻,主要工作地点相同,那只能由一方扣除。如果是朋友合租,记得签合约时,把双方名字都写上,最好一人一份合约,这样双方都可以扣除1500,如果只有一个人签约,那就只能扣除1500。

如果一个人在很多城市买了房,偏偏在他所工作的城市没买房,而是租房住,按规定,他可以享受房租税务扣除。

6、赡养老人。

赡养一位及以上老人,如果纳税人是独生子女,每月最多可以扣除2000元,如果非独生子女,则必须与兄弟姐妹分摊,分摊金额最多1000元。也就是说,扣除标准是按照孩子的人数计算,而需要赡养的老人则一位或者多位扣除标准都一样。

另外按照规定,已婚男性只能申请扣除赡养自己父母的部分,不能申请扣除赡养丈母娘的部分,同样,已婚女性不能申请扣除赡养公公婆婆的部分,如果夫妻一方去世,在世的一方如果要供养另一方老人,也只能是尽孝心。

而赡养祖父母,要求祖父母的孩子全部不在世。也就是说要求纳税人的父母、舅舅、叔叔、姑姑、姨姨等全部都不在了,这时候赡养祖父母外祖父母才能享受扣除。

浪费这么多口水,现在总结一下,如果要享受全部专项附加扣除:

必须要有孩子超过三岁且在接受教育阶段;

必须要有父母健在并且年过60;

必须贷款购买首套房且贷款没有还完;

必须在主要工作城市没有住房而发生租房费用(有此项可以忽略上面一项);

在工作之余接受继续教育,最好是学历教育,如果已经有了足够的学历,那就继续接受技术和技能教育,务必记得拿证书;

生大病的话,用医保目录范围内的药物,自己负担部分超过1.5万元。

当然还有个硬条件:收入至少每年6万以上。

附上彩蛋:专项附加扣除计算方法

1、如果年收入低于6万(扣除三险一金),可以不用操心,没有你什么事儿。

2、如果年收入高于6万(扣除三险一金),请根据以上6项,算算自己可以扣除的总额,每个人的情况都不一样。注意,这个总额还要乘上税率,才是你真正能省下的税钱。

3、我国实行个税分级制,个税分为“综合所得适用”(七级)和“经营所得适用”(五级),不同收入对应不同税率,收入越高,税率就越高,比如马云,大约将近一半的收入要以交税的方式贡献给国家。

对于大多数人来说,适用综合所得税率。

最后,税姐儿盘算了一下自己的情况,由于税制比较复杂,为便于计算,这里所说的收入指全年工资总收入。

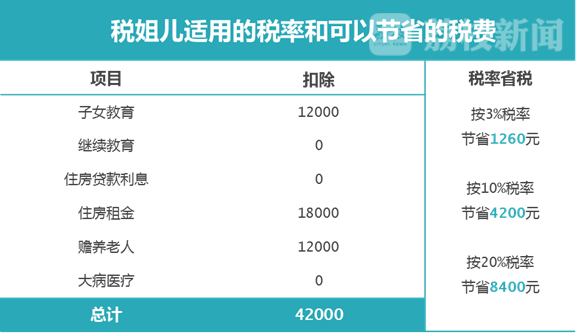

税姐儿的全年工资收入约为15万,如果没有专项扣除的话,应纳税所得额为9万,在3.6万-14.4万之间,适用二级税率,即10%,需纳税3.6万*3%+(9万-3.6万)*10%=6480元;专项扣除4.2万后,税姐儿的应纳税额为9-4.2=4.8万,还是适用二级税率,但需要缴纳的税钱减少为3.6万*3%+(4.8万-3.6万)*10%=2280元。这样的话,税姐儿就能省下4200元。

如果2019年公司效益不好,税姐儿的全年应纳税所得额在专项扣除后少于3.6万,只适用一级税率,即3%,那税姐儿只能省下4.2万*3%=1260元。

万一税姐儿公司发了大财,明年工资大涨,涨到了24.6万或更多,在没有专项扣除的情况下,税姐儿的应纳税所得额就是24.6-6=18.6万,那就要缴纳三级税费,总共要交20280元的税。有了专项扣除后,税姐儿的应纳税所得额就减少为24.6-6-4.2=14.4万,刚刚好由原先的三级税率下降到只需缴纳二级,直接节省——

【3.6万*3%+(14.4万-3.6万)*10%+(18.6万-14.4万)*20%】-【3.6万*3%+(14.4万-3.6万)*10%】=8400元!

简单说就是,因为专项扣除,所以免除了税姐儿抵扣掉的4.2万*20%,也就是8400元。

当然,万一税姐儿失业了,那就不用交税了!

最后,税姐儿想说,税姐儿还是挺想交税的,交得越多,说明赚得越多!

公安备案号:32010202010067

公安备案号:32010202010067

我要说两句