老人将自己的房产抵押给保险公司,保险公司根据房产情况支付每月养老保险。等到身故,保险公司优先获得抵押房产处置权。这种养老方式新鲜吗?两年前,北京、上海、广州、武汉已经正式开展这项老年人住房反向抵押养老保险试点。15 日,保监会发布消息,将这项试点扩大至直辖市、省会城市、计划单列市,以及江苏、浙江、山东和广东的部分地级市。

试点地区大幅增加

时间延长至2018年6月30日

中国保监会 15 日发布消息,被称为保险版 " 以房养老 " 的老年人住房反向抵押养老保险试点将扩大范围,同时延长试点时间至 2018 年 6 月 30 日。

反向抵押养老保险是一种将 " 住房抵押 " 与 " 终身养老年金保险 " 相结合的创新型养老保险,即拥有房屋完全产权的老人,将其房产抵押给保险公司,继续拥有房屋占有、使用、收益等处置权,并按照约定条件领取养老金直至身故。老年人身故后,保险公司获得抵押房产处置权,处置所得将优先用于偿付养老保险相关费用。

作为一个新兴事物,2014 年 7 月起,北京、上海、广州、武汉正式开展老年人住房反向抵押养老保险试点,这意味着保险版 " 以房养老 " 正式开闸。试点至 2016 年 6 月 30 日止。

本次,保险版 " 以房养老 " 试点范围扩大至各直辖市、省会城市、计划单列市,以及江苏、浙江、山东和广东的部分地级市,这四个省中,每省开展试点的地级市原则上不超过 3 个。

两年仅 57 位老人尝试

保监会:不能以数据论成效

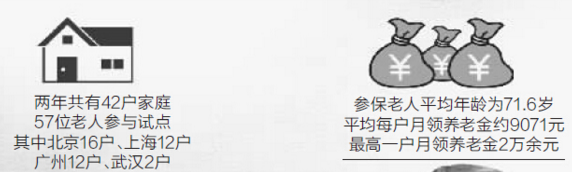

据了解,自 " 以房养老 " 试点以来,仅幸福人寿一家保险公司开展了该业务,该公司在售的 " 幸福房来宝 "A 款是市面上唯一一款住房反向抵押养老保险产品。根据前期试点情况,共有 42 户家庭 57 位老人参与试点并完成了承保手续,四个试点城市中,北京 16 户、上海 12 户、广州 12 户、武汉 2 户;参保老人平均年龄为 71.6 岁,平均每户月领养老金约 9071 元,最高一户月领养老金 2 万余元。

" 目前销售情况还是符合预期的," 幸福人寿保险股份有限公司原监事会主席孟晓苏表示," 我当初设定两年内有 20 户投保就算成功,如今的数据我已经相当满意。"

" 如果按照普通保险业务发展标准来看,反向抵押养老保险业务规模微不足道。但我们认为,试点运行总体上是平稳、正常的。" 保监会人身险监管部主任袁序成表示,这种创新型小众业务,主要针对特定老年群体,不能简单地以数量论成败,只要它满足了一部分老人的需求,为老年人增加了养老选择,哪怕只有一单业务,也是成功。

从国际来看," 以房养老 " 也是一个小众业务,即使是在 " 以房养老 " 开展得比较早、比较成功的美国,在有条件参与的老年家庭中,也只有约 3%的参与比例。

适合中低收入及失独家庭

可满足 " 居家养老 " 需求

那么,这一保险形式究竟怎么操作?从幸福人寿此前产品来看,其针对的是 60 周岁以上拥有房屋完全独立产权的老年人,主要特点是:一是将反向抵押业务与终身年金相结合,保险公司承担长寿风险,依照合同约定按月向老年人支付养老年金直至身故。二是可以满足 " 居家养老 " 需求,老年人不需要搬离,可以继续居住在自己的房子里直至身故。三是老年人过世后,其房产处置所得在偿还养老保险相关费用后,剩余部分依然归法定继承人所有;如果房产处置所得不足以偿付,保险公司将承担相应风险,不再向老年人的家属追偿。

从试点参保老人情况看,这项业务尤其适合中低收入家庭、失独家庭、" 空巢 " 家庭和单身高龄老人,特别是无子女老人不存在将房产留给子女的问题,因而对这项业务很感兴趣。该产品的参保老人中,有四成为无子女老人。

每月从保险公司领 9000 多元 手头 " 松快多了 "

康先生与马女士夫妇是当时北京地区 " 以房养老 " 的首单投保者。

刚从德国旅游回来的康先生依然清楚地记着每一个投保的细节。" 都说‘养儿防老’,大部分财产应该留给下一代,可对于我们这样的失独家庭来说,没有这方面的需求,所以很早以前就与夫人商量好了要参加以房养老。"2015 年年初,康先生收到街道通知,说一家保险公司在搞 " 以房养老 " 项目推介会,于是就去现场报名了。

说起当年投保过程,康先生直言,很多亲戚朋友都不理解他们的决定,纷纷出面劝解:" 保险公司都是骗子,怎么可能给你钱,只会要你的钱。" 对此,康先生说,一方面,自己之前关注 " 以房养老 " 政策已经很多年,对这项国家政策很认可;另一方面,在与保险公司签订合同、办理手续的过程中,程序公开透明,让他很踏实。

与保险公司办理住房反向抵押时,康先生通过自己选定的评估公司对房屋估价,这套位于西三旗附近、面积为 84 平方米的小三居最终评估有效保险价值为 274 万元。合同签订后,还通过公证处进行了公证。

康先生告诉记者:" 我今年 71 岁,夫人今年 69 岁,我们就这一套房子,如果卖掉房子,我俩住哪儿?" 据了解,康先生夫妇的退休金加起来有 7000 多元,参与 " 以房养老 " 以后,每月从保险公司领到 9000 多元," 手里的钱松快多了,可以考虑以前敢想但是不敢做的了。" 康先生说。今年 6 月,康先生夫妻俩参加了为期一个月的德国养老院旅行团,两个人的团费总计 6 万元。在康先生家里,记者看到了新换的电视机、冰箱、洗衣机。马女士拿出新买的 iPhone6 plus 给记者看他们在德国拍的照片,马女士说:" 家里的电器、手机、iPad、电脑都是新换的,我们想让晚年生活质量更高点儿。"

传统观念是最大障碍 保险公司担忧房价风险

为何保险版 " 以房养老 " 试点规模如此小众?" 一方面是保险公司不够卖力,主要是因为对房价风险的不确定。老人把房屋抵押给保险公司,如果房屋增值了,增值部分在扣除必要的费用后仍将归老年人的继承人,如果房价下跌 ,出售房屋不足以偿付养老费用时,不足部分由保险公司承担。虽然近两年试点城市的房价都是保值和升值的,但是保险公司之前对房价明显是比较担心的,所以在推产品方面动力不足。" 南京审计大学金融学院保险系主任唐汇龙告诉现代快报记者。

但他同时也指出,相比保险公司的不够积极,投保方的冷淡才是关键。" 养儿防老是中国人固有的观念,一般有子女的老人不愿意把房屋拿出来抵押给保险公司,所以‘以房养老’的主要目标人群还是无子女家庭和‘失独家庭’,这部分人群本身就不多,再加上房价近两年的上涨,抵押给保险公司并不是他们认为的首选。"

那么试点城市增加后,能够改变这一现状吗?唐汇龙主任表示并不乐观。" 根本原因没解决的话,情况不会立马转好。完全靠市场化来操作的话短期比较难,还是要看政府接下来是否有鼓励性措施。"

此外," 以房养老 " 还面临法律环境的挑战。这一保险业务环节复杂,存续期长,涉及房地产管理、金融、财税等多个领域,需要多部门协作推进相关配套政策。

但不可否认的是,长期来看,反向抵押养老保险仍有市场。我国面临着严峻的人口老龄化形势,反向抵押养老保险,为有房产的老年人提出了一个新的养老解决方案。

公安备案号:32010202010067

公安备案号:32010202010067

我要说两句