为更好满足人民群众多层次医疗保障需求,近日,江苏全省推行首个与基本医疗保险相补充衔接的普惠型商业补充医疗保险产品——江苏医惠保1号。该产品面向江苏所有参保人员,不限参保年龄、健康状况、既往病史、职业类型等,均可以购买。

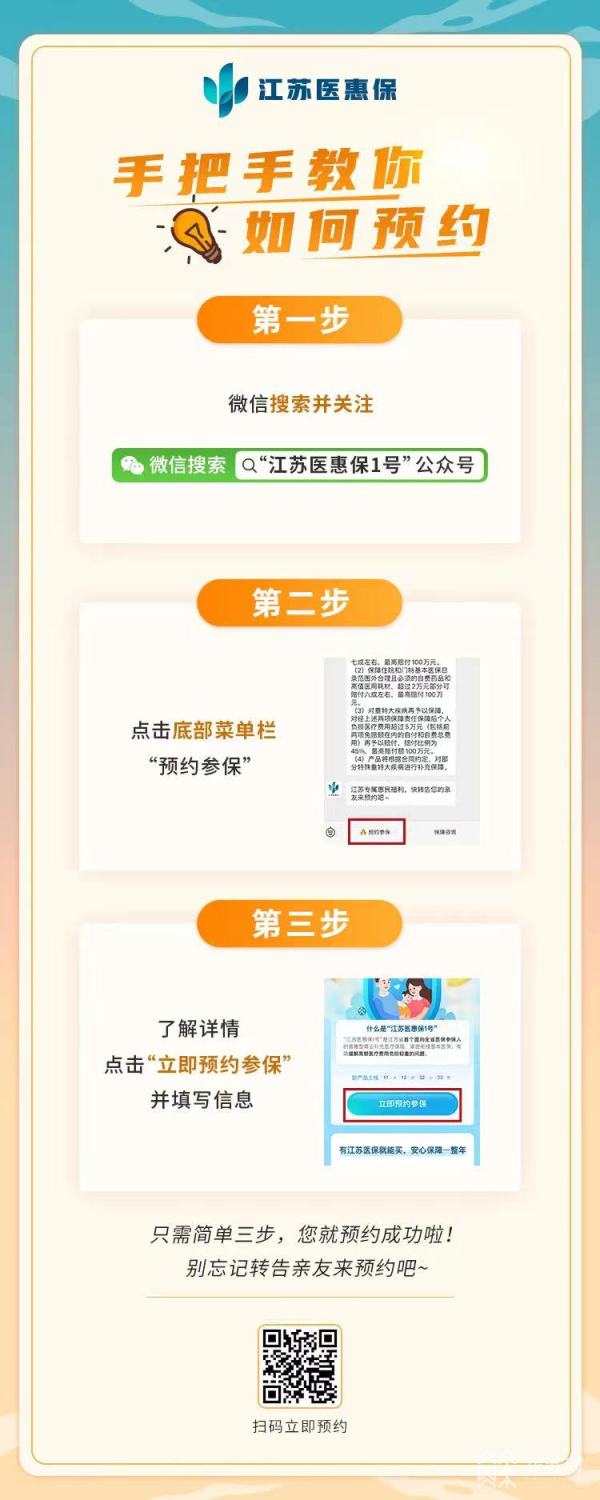

日前,“江苏医惠保1号”正式开放参保预约。所有江苏医保参保人可通过搜索微信公众号“江苏医惠保1号”进行预约。据悉,该产品即将在12月初正式上线。

那么这款产品都能保什么?患病人群能买吗?据介绍,作为江苏首个普惠型的商业补充医疗保险产品,“江苏医惠保1号”产品具有四个显著的特点:

一是普惠性,产品面向我省所有基本医疗保险参保人员,价格普惠适宜。

二是与基本医保有效衔接,并突破医保目录,切实发挥商业医疗保险对基本医保待遇范围外的补充和再保障功能。

三是覆盖人群广,产品不限参保年龄、健康状况、既往病史、职业类型等,均可以购买。

四是提供多重保障,产品提供保障基本医保范围内个人自付的部分,基本医保保障范围以外自费的部分,重特大疾病再保障部分以及部分特殊重特大疾病补充保障责任。

在具体的保障方面,江苏医惠保能提供以下4个方面的保障:第一,保障基本医保范围内个人自付的部分,重点保障住院、门特治疗以及使用国家谈判“双通道”药品发生的医保目录内费用,经基本医保保障后个人自付费用较高部分。该项责任年度免赔额1万元,“超过免赔额0至10万元”赔付65%,“超过免赔额10万元以上”赔付77%,最高赔付额100万元。

第二,保障基本医保保障范围以外的部分。重点保障住院和门特治疗发生的合理且必须的医保目录外个人自费费用,包括医保目录外自费的药品和高值医用耗材,有效减轻患者医保目录外费用负担。该项责任年度免赔额2万元。“超过免赔额0至10万元”赔付55%,“超过免赔额10万元以上”赔付67%,最高赔付额100万元。

第三,重特大疾病再保障部分。为切实缓解重特大疾病患者医疗费用负担较重的问题,对经上述两项保障责任保障后个人负担医疗费用再予以赔付(包括免赔额1万元和2万元在内的自付和自费总费用)。该项保障责任免赔额5万元,赔付比例为45%,最高赔付额100万元。

第四,部分特殊重特大疾病补充保障责任。产品将根据合同约定,对部分特殊重特大疾病进行补充保障,以进一步减轻相关患者高额费用负担。

(预约二维码)

值得注意的是,“江苏医惠保1号”参保不限制既往病史。既往病史,就是投保人员有既往的疾病史。以往,商业健康保险不允许有既往病史的人员投保,或投保相关疾病医疗费用不予赔付。“江苏医惠保1号”打破了“既往病史”的限制,既往病史人员不仅可以投保,相关费用也可以得到赔付(赔付比例相比非既往病史人员仅下降10个百分点)。

“江苏医惠保1号”对“既往病史”的认定,从“病种”认定改为“费用”认定,即购买日期前两年内(也就是2020年和2021年这两年内),享受江苏省各统筹地区职工医保大额医疗费用补助或医保大病保险待遇的人群,为既往病史参保人员。

首次购买江苏医惠保1号产品时为非既往病史患者,之后连续参保的,按非既往病史患者享受赔付待遇。

“江苏医惠保1号”价格为158元。原则上每年第四季度为集中投保期,在此期间购买产品的参保人员,次年1月1日起按规定享受相应待遇。鉴于今年首次推出,集中投保期适当延长至2022年2月28日。目前该产品已经进入推进实施期,预计12月初正式发布后接受投保。江苏省所有参保人员可通过“江苏医惠保1号”微信公众号在线投保,也可以通过11家保险公司APP或线下销售渠道投保。

至于大家都特别关注的理赔问题,据介绍,可以通过登录“江苏医惠保1号”微信公众号在线申请理赔;也可以在11家保险公司营业点申请理赔。

热点问题解答——

1.什么是“医保目录”?

答:医保目录是基本医疗保障基金支付的范围和标准,包括药品目录、诊疗项目和医疗服务设施范围等“三个目录”,是医保基金支付相关药品、诊疗项目等医疗服务项目费用的基本依据。

2.“自付”费用和“自费”费用有区别吗?

答:“自付”费用:是指参保人员就医发生的医保目录内费用,经基本医疗保险、大病保险以及医疗救助等保障后,还需要个人自付的医疗费用。

“自费”费用:是指参保人员就医发生的医疗总费用中,不在医保目录范围而完全由个人负担的费用,包括医保目录外的药品、诊疗项目、医用材料和医疗器械等费用。

举个例子:

沈先生,35岁,江苏省职工医保参保人员,无既往病史。

因病住院共发生医疗费用65.26万元,其中医保范围内的费用57.93万元,医保范围外的费用7.33万元。

医保范围内的57.93万元费用,通过基本医保、大病保险等报销了46.72万元,沈先生的个人自付费用为11.21万元(57.93万元-46.72万元),自费7.33万元。

3.保障里的“门特治疗”指什么意思?

答:“门特”就是指门诊特殊病,也可以称为门诊特定项目。基本医疗保险在保大病、保住院治疗的基础上,针对恶性肿瘤门诊治疗、慢性肾衰竭门诊透析、器官移植术后抗排异治疗等病情较重但不需要住院治疗,只需要长期门诊治疗的特殊疾病,可参照住院享受医保待遇。

4.什么叫国家谈判“双通道”药品?哪些是国家谈判“双通道”药品?

答:国家谈判“双通道”药品,是指为了解决国家医保目录中“谈判药品”供应保障、临床使用等方面的合理需求,可通过定点医疗机构和定点零售药店两个渠道,并同步纳入医保支付的药品。

目前,我省纳入“双通道”管理的药品共100个,包括抗癌靶向药,治疗肺动脉高压、类风湿关节炎、强直性脊柱炎、湿性黄斑变性、多发性硬化症等药品以及治疗糖尿病、丙肝、溃疡性结肠炎等的药品。

5.免赔额指什么?

答:免赔额是商业补充医疗保险的“专门用语”,类似于基本医保的“起付线”,是指投保人在纳入“江苏医惠保1号”赔付的金额中,商业补充医疗保险予以免赔的额度,也就是说,免赔额以下的医疗费用,由投保人或被保险人自行承担,商业补充医疗保险不予赔付。

(来源:江苏广电融媒体新闻中心/汤安佶 编辑/汪泽)

公安备案号:32010202010067

公安备案号:32010202010067